Mapa do risco financeiro no Brasil: bancos médios, fundos expostos e o efeito dominó após o caso Banco Master

São Paulo — A liquidação extrajudicial do Banco Master deixou de ser apenas um episódio isolado para se tornar um divisor de águas no debate sobre risco bancário, crédito privado e interconexão entre bancos e fundos de investimento no Brasil.

A crise revelou uma engrenagem pouco visível ao investidor comum: bancos médios captando recursos agressivamente, fundos comprando esses papéis em busca de retorno elevado e uma rede de dependência que pode amplificar perdas em momentos de estresse financeiro.

O caso Banco Master: ponto fora da curva ou primeiro alerta?

Oficialmente, o Banco Central sustenta que a quebra do Banco Master não representa risco sistêmico. No entanto, especialistas ouvidos pela reportagem afirmam que o episódio funciona como um alerta antecipado sobre vulnerabilidades estruturais em parte do sistema financeiro.

O banco apresentava sinais clássicos de fragilidade: crescimento acelerado, dependência de captação de curto prazo, oferta de produtos com remuneração acima da média e problemas de governança.

“Nenhum banco quebra de repente. Sempre há sinais prévios: custo de captação alto, dificuldade de liquidez e estruturas financeiras opacas.”

— Alexandre Schwartsman, ex-diretor do Banco Central

Bancos médios e digitais entram no radar do mercado

Após o episódio Master, gestores de recursos e analistas passaram a revisar exposições a bancos médios e digitais, especialmente aqueles com menor capitalização ou forte concentração em crédito de maior risco.

Tabela comparativa de risco bancário (visão de mercado)

| Banco | Perfil | Fatores de vulnerabilidade | Risco relativo |

|---|---|---|---|

| Banco Master / Will Financeira | Banco médio | Insolvência, falhas de governança, descumprimento de obrigações | Muito alto (liquidado) |

| BRB | Banco estatal regional | Exposição financeira e jurídica a operações ligadas ao Master | Alto |

| Banco Pan | Banco médio | Alta exposição a crédito ao consumidor e financiamento subprime | Médio-alto |

| Banco BMG | Banco médio | Crédito consignado concentrado e dependência de captação | Moderado |

| Banco Sofisa | Banco médio | Captação via CDBs com taxas elevadas | Moderado |

| Bancos digitais menores | Fintechs financeiras | Baixa escala, liquidez restrita e histórico curto | Médio a alto |

A ponte invisível: como fundos de investimento se conectam aos bancos

Uma parte relevante do risco não está apenas nos bancos, mas nos fundos de investimento que compram títulos emitidos por essas instituições. Fundos de crédito privado, FIDCs e multimercados frequentemente adquirem CDBs, letras financeiras e recebíveis estruturados.

Em momentos normais, essa engrenagem funciona. Em momentos de crise, pode gerar um efeito dominó.

“Quando o banco sofre, o fundo que comprou o papel sofre junto. E o cotista muitas vezes não percebe essa conexão.”

— Economista especializado em crédito privado

Os 5 fundos com maior percepção de risco por exposição a crédito bancário

| Fundo | Tipo | Conexão com bancos e risco |

|---|---|---|

| FIDC Cielo | FIDC de recebíveis | Alta exposição ao consumo e ao sistema de crédito bancário |

| BTG Pactual Consignado FIDC | FIDC | Compra massiva de crédito consignado originado por bancos |

| Plural Crédito Corporativo II | Crédito privado | Exposição a emissores médios e menor liquidez |

| SulAmérica Crédito Ativo | Crédito privado | Estratégia de maior retorno com maior risco de crédito |

| Multimercados com crédito estruturado | Multimercado | Estruturas complexas e risco de resgate em crises |

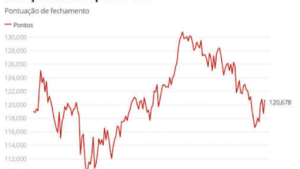

Gráfico visual: índice relativo de risco

Por que pagar muito é um sinal de alerta

Especialistas reforçam que bancos que precisam pagar taxas muito acima da média para captar recursos geralmente enfrentam dificuldades. Esse comportamento, observado antes da quebra do Banco Master, tende a se repetir em outras instituições sob pressão.

“Quando a remuneração foge demais do padrão, o mercado precisa se perguntar: quem está financiando esse risco?”

— Felipe Salto, economista-chefe

Como o investidor pode se proteger

- Limitar aplicações a R$ 250 mil por instituição (FGC);

- Diversificar entre bancos e fundos;

- Evitar concentração em crédito privado;

- Desconfiar de rentabilidades excessivas;

- Ler relatórios e políticas de risco dos fundos.

Conclusão: o risco não está só nos bancos

O caso Banco Master mostrou que o risco financeiro moderno é difuso. Ele transita entre bancos, fundos, investidores institucionais e pessoas físicas. O sistema segue sólido, mas as fissuras existem — e ignorá-las pode custar caro.

Para o investidor, a lição é clara: retorno alto nunca vem sem risco. E, no atual cenário, entender as conexões pode ser mais importante do que olhar apenas para o nome da instituição.

Publicar comentário